Quando si generano le differenze su cambi? Come si calcolano? Come darne riflesso in contabilità?

Quando si generano le differenze su cambi? Come si calcolano? Come darne riflesso in contabilità?

In questo articolo cercheremo di dare risposta a queste domande, dando anche alcuni consigli per velocizzare e semplificare la gestione delle differenze di cambio mediante l’utilizzo di un Software Erp.

Ogni operatore italiano può ricevere e/o emettere documenti in valuta straniera.

Effettuare operazioni in valuta estera – e quindi ricevere ed emettere documenti di questo genere – deve coniugarsi con un obbligo fondamentale: la contabilità, e quindi il bilancio, devono essere rispettivamente tenuti e redatti in Euro.

Ciò significa che le suddette transazioni verranno sottoposte ad una serie di operazioni che comportano, oltre a processi di semplice conversione dei valori, anche l’emersione dei c.d. utili e perdite su cambi.

Convertire i valori in Euro: Il cambio da utilizzare per i documenti emessi o registrati

L’imponibile dei documenti emessi dovrà essere valutato a seconda del cambio:

- Del giorno dell’effettuazione dell’operazione;

- In mancanza dell’elemento precedente, al cambio del giorno dell’emissione della fattura;

- In mancanza di quanto sopra, sulla base della quotazione del giorno antecedente più prossimo (per esempio, nell’emissione di fatture in valuta in giorni festivi, potrebbe non essere quotato il cambio specifico del giorno, pertanto l’operatore cercherà il primo giorno precedente la data di interesse in cui sia stato quotato il cambio).

Il cambio di riferimento è quello pubblicato dalla BCE (si veda www.ecb.europa.eu oppure www.bancaditalia.it).

![]()

![]()

Pertanto, la contabilità verrà alimentata da una serie di importi convertiti al tasso di cambio determinato con le regole esposte. Fino a questo momento, non vi sarà alcuna generazione di utili o perdite su cambi.

Quando si genera l’utile (o la perdita) su cambi

I momenti di generazione di tali valori sono principalmente due:

- Al momento dell’incasso o del pagamento di un documento (utili/perdite di cambio “realizzate”);

- In occasione della chiusura del bilancio d’esercizio (utili/perdite su cambio “stimate”).

Utili/perdite su cambi “realizzate”

Al momento del pagamento/incasso del corrispettivo indicato sul documento, si genererà una nuova transazione in valuta, cui verrà attribuito un nuovo processo di cambio.

Generalmente, è lo stesso istituto di credito che comunica l’importo della transazione in Euro ed in valuta, indicando quindi indirettamente il tasso di cambio applicato, che sarà relativo (nella maggioranza dei casi) ad una data diversa da quella utilizzata per la conversione del documento.

Questo è il momento in cui si genera l’utile o la perdita su cambi, calcolato come

LA DIFFERENZA TRA

A. Importo convertito relativo al documento

E

B. Importo convertito relativo alla transazione finanziaria di pagamento/incasso

A seconda del risultato di tale operazione, si potrà definire se si tratti di utile o perdita su cambi ed effettuare la registrazione contabile.

Come previsto dai principi contabili (OIC 26 Operazioni in valuta), gli utili e le perdite come sopra determinati confluiranno nel bilancio di fine esercizio (cd IV Direttiva CEE – così riclassificato su Starty ERP) nella voce C.17bis (Utili e perdite su cambi), quindi nella sezione relativa agli oneri e proventi finanziari. Queste poste non rettificano dunque i costi o i ricavi originari.

Utili/perdite su cambi “stimate”

Questa tipologia di utili/perdite su cambi non proviene da una transazione effettuata, bensì da un processo connesso alla chiusura del bilancio di esercizio, momento in cui dovrò “riallineare” i valori (intendendo le partite ancora aperte, ovvero le transazioni non giunte al termine del loro iter – fatture non incassate/pagate e disponibilità liquide) convertendoli al tasso di cambio dell’ultimo giorno dell’esercizio.

L’utile o la perdita su cambi si genererà dalla differenza tra il costo storico iscritto (quindi il valore convertito al cambio iniziale) e l’importo convertito con il cambio alla data di chiusura dell’esercizio.

Questo processo dovrà essere combinato con le “regole” relative alla valutazione delle poste a fine esercizio, in particolare riguardo ai crediti (presumibile valore di realizzo) ed alle immobilizzazioni (riduzione durevole di valore).

Come previsto dai principi contabili (OIC 26 Operazioni in valuta), gli utili e le perdite come sopra determinati confluiranno nel bilancio di fine esercizio (cd IV Direttiva CEE) nella voce C.17bis (Utili e perdite su cambi), quindi nella sezione relativa agli oneri e proventi finanziari. Queste poste non rettificano dunque i costi o i ricavi originari.

Si consiglia di mantenere contabilmente separati gli utili/perdite da cambi realizzati con quelli da cambi stimati; ciò è connesso anche a motivazioni di carattere fiscale (art. 110 c.3 del TUIR), dato che i proventi ed oneri iscritti per fini di valutazione non hanno rilevanza fiscale, mentre quelli realizzati hanno rilevanza fiscale (ai fini IRES).

Quando, a seguito del calcolo degli utili e perdite stimati, emerge un complessivo utile su cambi, i principi contabili (OIC 26) prevedono l’iscrizione di una riserva non distribuibile, in modo da evitare che proventi non realizzati in quanto derivanti da procedimenti valutativi siano oggetto di distribuzione di utili ai soci.

Semplificare la gestione con un software ERP

La conversione dei documenti in valuta e la registrazione in contabilità degli utili e perdite su cambi richiedono una serie di passaggi e di calcoli che, se eseguiti manualmente, possono risultare onerosi:

- In termini di tempo richiesto per i calcoli;

- In termini di tempo richiesto per i controlli;

- In termini di rischio di errore.

Per ovviare a questo problema, in Starty ERP il sistema svolge in automatico il calcolo delle conversioni, sia nella registrazione dei documenti che nella determinazione degli utili e perdite su cambi.

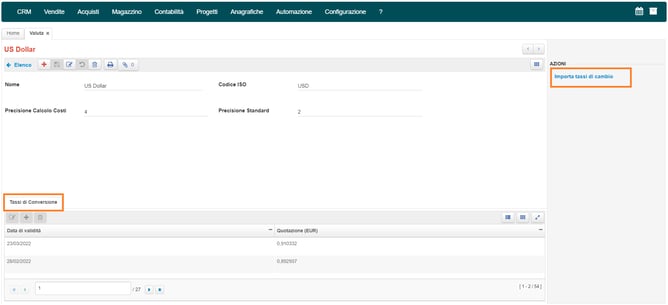

L’operatore quindi, dopo aver inserito il tasso di conversione, registrerà i documenti (fatture, pagamenti e incassi) senza preoccuparsi del loro controvalore, ottenendo così la conversione necessaria per una corretta registrazione in contabilità.

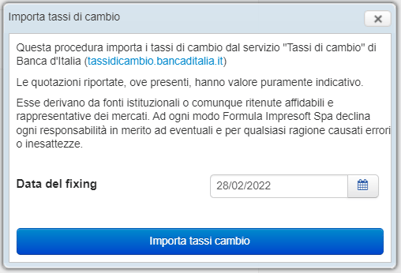

Il comando “Importa tassi di cambio” permette di importare i tassi dal sito della Banca d’Italia.

Ecco un esempio di come Starty Erp calcoli automaticamente l’utile su cambi nella movimentazione contabile relativa ad un incasso:

Per vedere come creare efficienza nella gestione delle transazioni in valuta estera, richiedi una sessione demo: un nostro specialista applicativo ti farà vedere come funzionano in Starty le procedure automatizzate.