Fatture fornitori: cosa è cambiato e quali sono in vantaggi acquisiti con la digitalizzazione

Negli ultimi anni, l’introduzione delle fatture elettroniche ha rivoluzionato il mondo della contabilità e della finanza aziendale. Con la digitalizzazione delle fatture, è stato possibile semplificare e velocizzare i processi di contabilità, introducendo la possibilità di importare automaticamente le fatture elettroniche, offrendo numerosi vantaggi per gli uffici amministrativi delle aziende.

L’importazione automatica delle fatture elettroniche è un processo che consente alle aziende di acquisire le fatture in formato digitale, per poi inserirle direttamente nei propri sistemi contabili. Ciò significa che non è più necessario inserire manualmente i dati delle fatture, che spesso possono essere complessi e laboriosi, con il rischio di commettere errori. L’importazione automatica delle fatture elettroniche rappresenta un enorme vantaggio per le aziende, in termini di tempo, risorse e precisione.

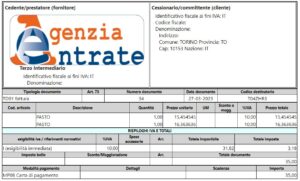

I migliori tool di importazione infatti, non si limitano al mero inserimento del movimento contabile, bensì analizzano il contenuto della fattura, codificano i prodotti contenuti al bisogno (riuscendo ad optare o meno per la politica di codifica interna aziendale), associandoli al fornitore e memorizzando lo storico di prezzi di acquisto. Altrettanto generano le scadenze esattamente come esposte nella fatt

Esempio fattura fornitore in formato html

ura ricevuta e “imparano” queste nozioni, ovvero archiviano gli abbinamenti prodotto/fornitore per le importazioni future.

Uno dei principali vantaggi dell’importazione automatica delle fatture elettroniche è quindi la riduzione degli errori. I dati vengono trasferiti direttamente dal fornitore all’azienda, senza la necessità di doverli inserire manualmente, evitando il rischio di errori di battitura, di calcolo o di interpretazione. Ciò significa che i dati contabili sono più precisi e affidabili, il che può migliorare la produttività dell’azienda e ridurre le possibilità di errore.

Inoltre, l’importazione automatica delle fatture elettroniche consente alle aziende di risparmiare tempo e risorse. I dipendenti non devono più dedicare ore alla digitazione manuale dei dati delle fatture, ma possono invece concentrarsi su altre attività più importanti e strategiche per l’azienda. In questo modo, l’importazione automatica delle fatture elettroniche consente alle aziende di aumentare l’efficienza e la produttività.

Un altro vantaggio dell’importazione automatica delle fatture elettroniche è la possibilità di tracciare e monitorare i pagamenti in modo più preciso, grazie ad una puntale e precisa codifica dello scadenzario. Ciò si traduce nella possibilità di gestire meglio la propria liquidità, evitando di incappare in problemi di flusso di cassa.

Infine, l’importazione automatica delle fatture elettroniche può rappresentare un enorme vantaggio in termini di sicurezza dei dati. Con la digitalizzazione delle fatture, i dati sono protetti da password e crittografia, garantendo la massima sicurezza e riservatezza delle informazioni.

In conclusione, l’importazione automatica delle fatture elettroniche rappresenta un enorme vantaggio per le aziende, permettendo di ridurre gli errori, risparmiare tempo e risorse, gestire meglio la liquidità e garantire la sicurezza dei dati: ecco rappresentati i 4 vantaggi. L’adozione di questa tecnologia può rappresentare un passo importante per le aziende che desiderano rimanere competitive e efficienti in un mercato sempre più digitale e competitivo.